1. 美团-W第四季度业绩预期怎么样?

截至2026年03月06日,根据朝阳永续季度业绩前瞻数据:

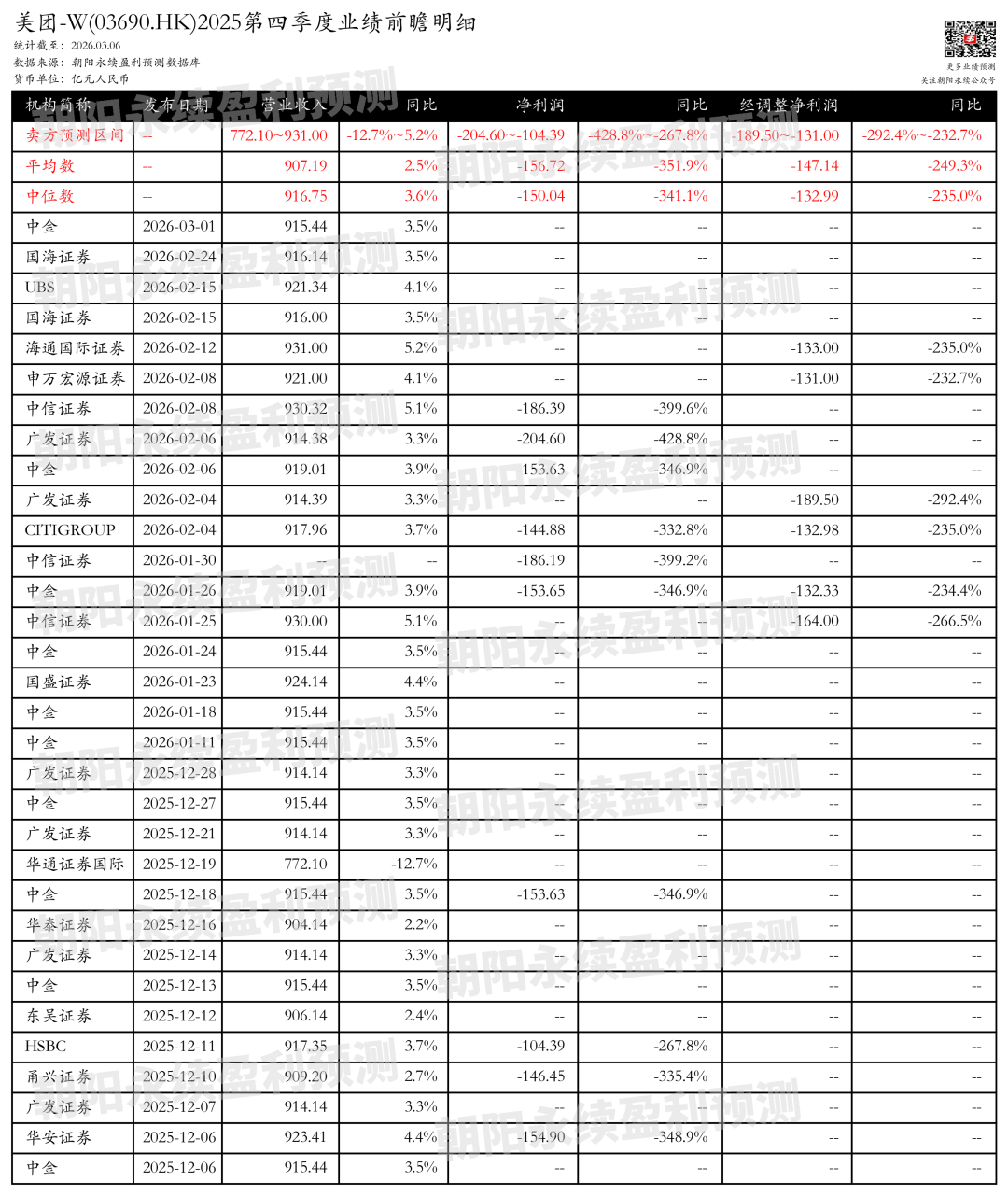

预测营业收入772.10~931.00亿元,同比变动-12.7%~5.2%;预测净利润-204.60~-104.39亿元,同比变动-428.8%~-267.8%;预测经调整净利润-189.50~-131.00亿元,同比变动-292.4%~-232.7%。

关注后续财报数据披露后能否超预期,朝阳永续港股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 美团-W最新卖方观点

国海证券认为:美团-W预计2025Q4总营收916亿元,同比增长3.5%。核心本地商业营收648亿元,同比下降1%,其中餐饮外卖业务营收391亿元,同比下降11%,闪购业务营收89亿元,同比增长32%,到店酒旅业务营收162亿元,同比增长11%,新业务营收268亿元,同比增长17%。公司为应对即时零售行业竞争,加大生态体系投入,包括强化营销推广、增加骑手激励、支持商户提升运营效率等。餐饮外卖业务预计外卖单量同比增长14%,闪购业务预计单量同比增长30%,到店酒旅业务GTV同比增长15%。新业务营收增长主要由于海外业务扩张。公司长期看好即时配送领域精细化运营优势和海外拓展增长空间,但面临即时零售行业竞争加剧、海外业务扩张等风险。

分业务来说:

1)餐饮外卖业务:预计2025Q4营收391亿元,同比下降11%,单量同比增长14%,单均OP约-2.0元。

2)闪购业务:预计2025Q4营收89亿元,同比增长32%,单量同比增长30%,单均OP预计-1.3元。

3)到店酒旅业务:预计2025Q4营收162亿元,同比增长11%,GTV同比增长15%,经营利润同比变化-13%至42亿元。

4)新业务:预计2025Q4营收268亿元,同比增长17%,经营亏损同比扩大至45亿元。

海通国际证券认为:美团-W在4Q25E的预期竞争压力将有所缓解,预计总收入为931亿元人民币,同比增长5.3%,其中核心本地商业增长2.9%,新业务增长12%。预计4Q25调整后净亏损为133亿元人民币,较3Q25的160亿元有所减少。外卖业务单位经济亏损预计将从2.6元/单减少至2元/单,主要由于冬季补贴减少。新业务亏损预计将扩大,因公司进入GCC和巴西市场。预计2027年调整后净利润为234亿元人民币,给予20倍市盈率,目标价为84港元,维持中性评级。

(注:本文内容基于朝阳永续AI技术生成,文中相关盈利预测数据均来自朝阳永续盈利预测数据库)

风险提示:本文所示数据或案例仅供参考之用,不能作为未来投资依据。投资股票有风险,市场波动、公司业绩、政策因素等都可能导致股票价格波动。请您在投资前充分了解相关信息,并根据自身的风险承受能力做出投资决策。

更多业绩前瞻数据问答、前瞻及诊断,立即使用AI小二: ]article_adlist--> 网页端:https://aixiaoer.go-goal.cn/

网页端:https://aixiaoer.go-goal.cn/ PC&App端:点击左下角“阅读原文”

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

富豪配资提示:文章来自网络,不代表本站观点。